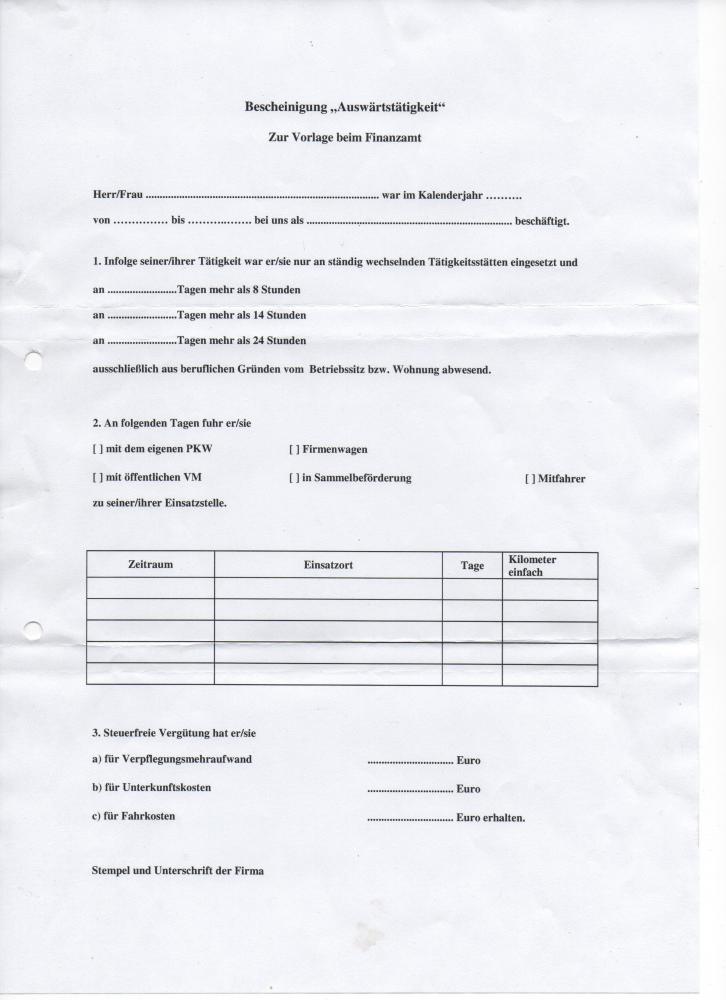

Bescheinigung Zur Vorlage Beim Finanzamt Auswärtstätigkeit 2019 | 45+ Fakten Über Bescheinigung Zur Vorlage Beim Finanzamt Arbeitstage 2017: Pdf Bescheinigung Zur Vorlage Beim Finanzamt Hiermit Bestätigen Wir M Bt Steuerberatung De Bescheinigung Verpflegungsmehraufwendungen Pdf. - Freisner14285

Wichtig: Großbuchstabe M ist Pflicht Hat der Arbeitgeber oder auf dessen Veranlassung ein Dritter den Mitarbeitenden während einer beruflichen Tätigkeit außerhalb der Wohnung und der ersten Tätigkeitsstätte oder im Rahmen einer doppelten Haushaltsführung eine mit Sachbezugswert (2021: für ein Frühstück 1, 83 Euro und für ein Mittag- oder Abendessen 3, 47 Euro; 2022: für ein Frühstück 1, 87 Euro und für ein Mittag- oder Abendessen 3, 57 Euro) zu bewertende Mahlzeit zur Verfügung gestellt, muss der Großbuchstabe "M" in der Lohnsteuerbescheinigung unter Nummer 2 bescheinigt werden. Lohnsteuerbescheinigung: Vorsorgeaufwendungen Bei der Bescheinigung von Zukunftssicherungsleistungen ist Folgendes zu beachten: Arbeitgeberbeiträge zur gesetzlichen Rentenversicherung für Beschäftigte nach § 172 Abs. 1 SGB VI (z. weiterbeschäftigte Rentner) gehören nicht zum steuerpflichtigen Arbeitslohn; sie sind nicht als steuerfreie Arbeitgeberanteile unter Nummer 22a zu bescheinigen. Hat der Beschäftigte jedoch auf die Versicherungsfreiheit verzichtet, sind die Arbeitgeberanteile/-zuschüsse und Arbeitnehmeranteile nach den allgemeinen Regelungen zu bescheinigen.

- Kosten für eine Auswärtstätigkeit können steuerlich abgesetzt werden

- Bescheinigung zur vorlage beim finanzamt auswärtstätigkeit 2013 relatif

- Trennungsgeld als Soldat steuerlich korrekt angeben. So geht’s!

Kosten für eine Auswärtstätigkeit können steuerlich abgesetzt werden

Bescheinigung zur vorlage beim finanzamt auswärtstätigkeit 2013 relatif

- Vogtland-Klinik Bad Elster Sachsen Deutschland - Kurklinikverzeichnis - Rehakliniken und Kurkliniken in Deutschland

- Bescheinigung zur vorlage beim finanzamt auswärtstätigkeit 2010 relatif

- Bescheinigung Fur Den Mitarbeiter Zur Vorlage Beim Finanzamt Disponic : Nachweis Verpflegungsmehraufwand Formular

- Brot aus haferflocken ohne mehl

- 45+ Fakten über Bescheinigung Zur Vorlage Beim Finanzamt Arbeitstage 2017: pdf bescheinigung zur vorlage beim finanzamt hiermit bestätigen wir m bt steuerberatung de bescheinigung verpflegungsmehraufwendungen pdf. - Freisner14285

Die Finanzverwaltung hat bereits das Muster der Lohnsteuerbescheinigung für 2022 veröffentlicht. Zunächst ist aber regelmäßig noch die Ausstellung der Lohnsteuerbescheinigung für 2021 vorzunehmen. Aufgrund der Aufzeichnungen im Lohnkonto hat der Arbeitgeber nach Abschluss des Lohnkontos der zuständigen Finanzbehörde für jeden Arbeitnehmer eine elektronische Lohnsteuerbescheinigung zu übermitteln – dies bis zum letzten Tag des Monats Februar des folgenden Jahres. Die Verwaltung hat jetzt die Muster für 2022 bekannt gemacht ( BMF, Bekanntmachung vom 18. 8. 2021, IV C 5 - S 2533/19/10030:003). Sie kommen frühestens bei ab Januar 2022 ausscheidenden Mitarbeitenden zur Anwendung. Für den Jahresabschluss 2021 und die Übermittlung bis Ende Februar 2022 sind zunächst die Lohnbescheinigungen nach dem Muster für 2021 zu verwenden (Bekanntmachung v. 9. 2020, IV C 5 - S 2533/19/10030:002). Bescheinigungspflichten und Regelungen Beim Ausfüllen sind für beide Jahre die ungeänderten Vorgaben des Bundesfinanzministeriums zu beachten (BMF, Schreiben v. 2019, IV C 5 - S 2378/19/10002:001, BStBl 2019 I S. 911).

Trennungsgeld als Soldat steuerlich korrekt angeben. So geht’s!

Hinzuweisen ist aus dem sogenannten "Ausfüllerlass" insbesondere auf die folgenden, für 2021 und 2022 geltenden Bescheinigungspflichten und Regelungen. Lohnsteuerbescheinigung: Unterbrechung der Beschäftigung Unter Nummer 2 des Ausdrucks ist in dem Feld Anzahl "U" die Anzahl der Unterbrechungszeiträume zu bescheinigen, in denen an mindestens fünf aufeinander folgenden Arbeitstagen der Anspruch auf Arbeitslohn im Wesentlichen weggefallen ist (z. B. wegen Krankheit). Nicht zu bescheinigen sind Zeiträume, in denen der Arbeitnehmende Lohnersatzleistungen im Sinne des § 41 Abs. 1 Satz 4 EStG erhalten hat. Dazu gehört aktuell uter anderem das Kurzarbeitergeld. (Lesen Sie dazu auch: Erleichterter Zugang zum Kurzarbeitergeld verlängert und ausgeweitet). Lohnsteuerbescheinigung: Lohnersatzleistungen Das Kurzarbeitergeld einschließlich des Saison-Kurzarbeitergeldes und die Verdienstausfallentschädigung nach dem Infektionsschutzgesetz sowie weitere Lohnersatzleistungen ( Zuschuss zum Mutterschaftsgeld, Zuschuss bei Beschäftigungsverbot bei Entbindung, Aufstockungsbeträge und Altersteilzeitzuschläge) sind in einer Summe unter Nummer 15 des Ausdrucks zu bescheinigen.